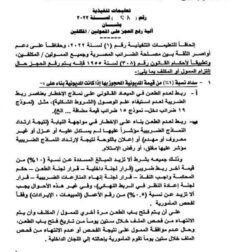

يتم رفع الحجز على الممولين وفقا لاسباب الحجز الضريبى وفقا للحالات التالية:-

@ الحالة الاولى

فى الحالة الاولى يتم سداد نسبة ١٪ من قيمة المديونية المحجوز بها إذا كانت المديونية بناء على الاتى :-

أ – ربط لعدم الطعن في الميعاد القانوني

ذلك على نماذج الإخطار بعناصر ربط الضريبة لعدم استيفاء علم الوصول من الناحية الشكلية

مثل نموذج ۱۹ ضرائب دخل أو نموذج ١٥ ضرائب قيمة مضافة

ب – ربط لعدم الطعن بناء على الإخطار في مواجهة النيابة

ذلك نتيجة ارتداد النماذج الضريبية الذي لم يستدل عليه بشرط ألا تزيد المبالغ المسددة عن نسبة ١٠٪ من قيمة آخر ربط ضريبي مثل :-

قرار لجنة داخلية – قرار لجنة الطعن – حكم المحكمة واجب النفاذ – قرار لجنة إنهاء المنازعات الضريبية – قرار لجنة إعادة النظر في الربط النهائي

- بعد ذلك يتم فتح باب الطعن مرة أخري للممول و يتم الانتهاء من فحص الملف خلال ستين يوماً من تاريخ فتح باب الطعن

- في حالة عدم موافقة الممول على نتيجة الفحص أو عدم الانتهاء من فحص الملف خلال ستين يوماً تقوم مأمورية الضرائب بإحالته إلى اللجان الداخلية

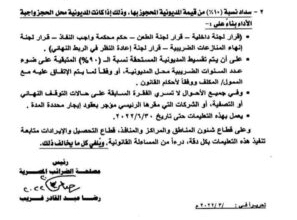

∆ الحالة الثانية

يتم سداد نسبة ١٠٪ من قيمة المديونية المحجوز بها ذلك إذا كانت المديونية محل الحجز واجبة الأداء بناء على الاتى:-

- قرار لجنة داخلية

- قرار لجنة الطعن

- حكم محكمة واجب النفاذ

- قرار لجنة إنهاء المنازعات الضريبية

- قرار لجنة إعادة النظر في الربط النهائي .

© بعد ذلك يتم تقسيط باقى المديونية المستحقة و هي نسبة الـ ( ۹۰%) المتبقية بناءا على عدد السنوات الضريبية محل المديونية، أو وفقاً لما يتم الإتفاق عليه مع الممول

∆ ملحوظة هامة

في حالة كانت المديونية اكبر من مليون جنيه لا يتم الحجز على الممولين إلا بعد العرض و الموافقة من رئيس مصلحة الضرائب أو من يفوضه

https://www.eta.gov.eg/sites/default/files/2024-07/instructions.no_.28.of_.2022.pdf

https://www.eta.gov.eg/sites/default/files/2025-01/instructions.no_.01.of_.2025.pdf