التجارة الإلكترونية تشمل بيع السلع والمنتجات في جميع صورها سواء كانت بالتجزئة أو الجملة عن طريق المتاجر الإلكترونية أو المنصات أو مواقع التواصل الإجتماعي أو مواقع الإنترنت أو التطبيقات أو أي وسيلة إلكترونية أخري.

يقصد بالسلع كل شيء مادي أيا كانت طبيعته أو مصدره أو الغرض منه سواء كان تداوله محلياً أو مستورداً بالإضافة إلي المنتجات الرقمية مثل البرامج و غيرها

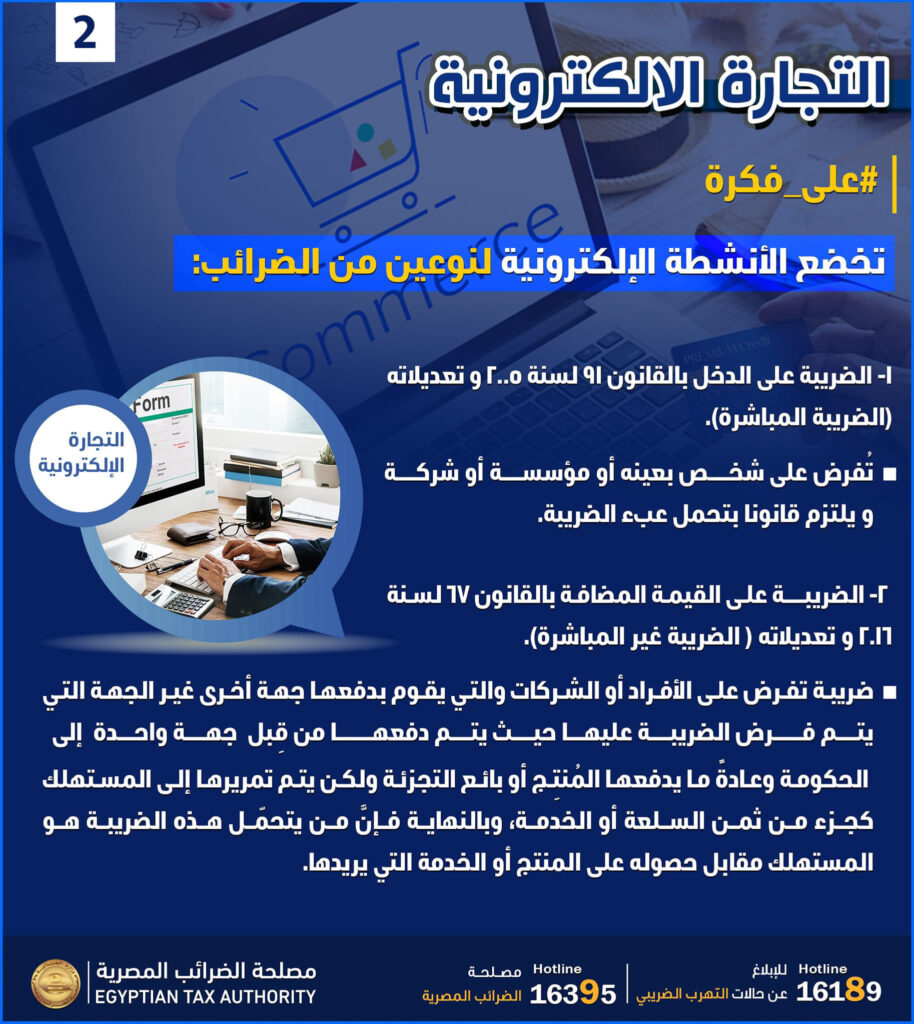

الأنشطة الإلكترونية هي أنشطة يتم مزاولتها من خلال الإنترنت مثل التجارة الإلكترونية و صناعة المحتوي و التسويق الإلكتروني و الإعلانات الرقمية …إلخ ، وتخضع تلك الأنشطة لقوانين الضرائب المصرية سواء قانون الضريبة علي الدخل و قانون الضريبة علي القيمة المضافة.

و يلتزم مزاول نشاط التجارة الإلكترونية بالنسبة لضريبة الدخل بالتسجيل الضريبي خلال ثلاثون يوماً من تاريخ بدء مزاولة النشاط طبقا لحكم المادة (25) من قانون الإجراءات الضريبية الموحد الصادر برقم 206 لسنة 2020 و تعديلاته.

كما يلتزم بالتسجيل بضريبة القيمة المضافة حال بلوغ مبيعاته من سلع وخدمات حد التسجيل مبلغ 500 ألف جنيه في السنة أو جزء منها أو التسجيل منذ بداية النشاط حال التعامل في سلع و خدمات الجدول أو سلع و خدمات مصدره.

لمزيد من الإستفسارات يرجي التوجه لوحدة التجارة الإلكترونية أو عن طريق البريد الإلكتروني e.commerce@eta.gov.eg أو الإتصال علي الخط الساخن 16395

ملاحظة لو انت من صانعي المحتوى على الانترنت فأي إيرادات ناتجة عن نشاط صناعة المحتوى سواء كانت الإيرادات دي محققة في مصر أو في الخارج ، بس كانت مصر مركزاً لمزاولة نشاطك ده فهي إيرادات خاضعة للضريبة.