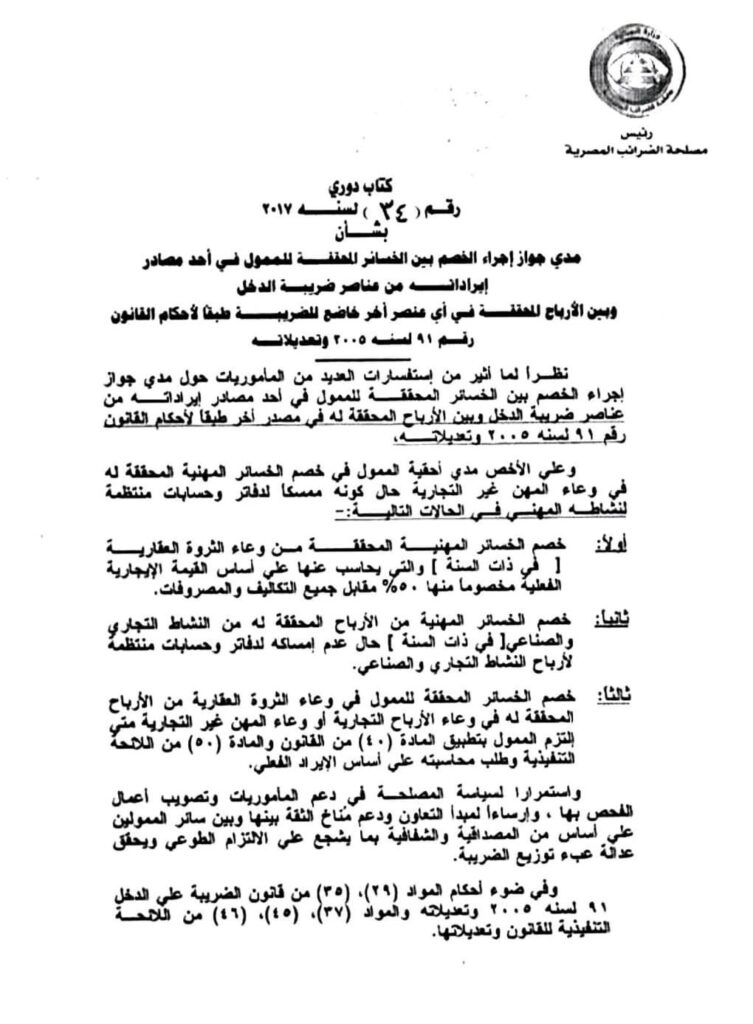

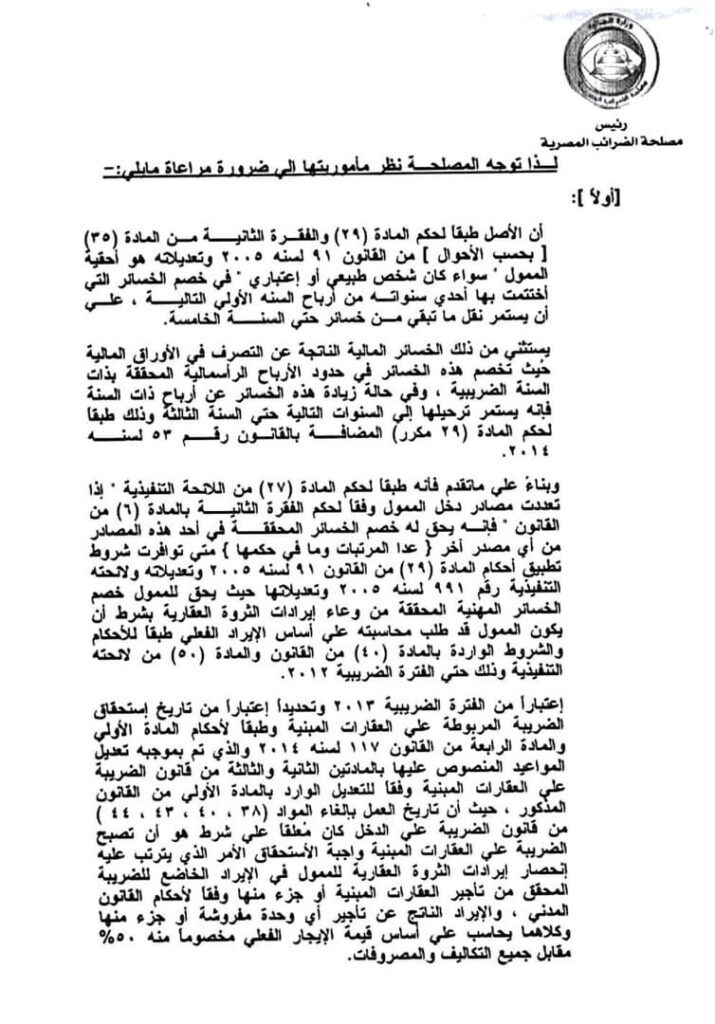

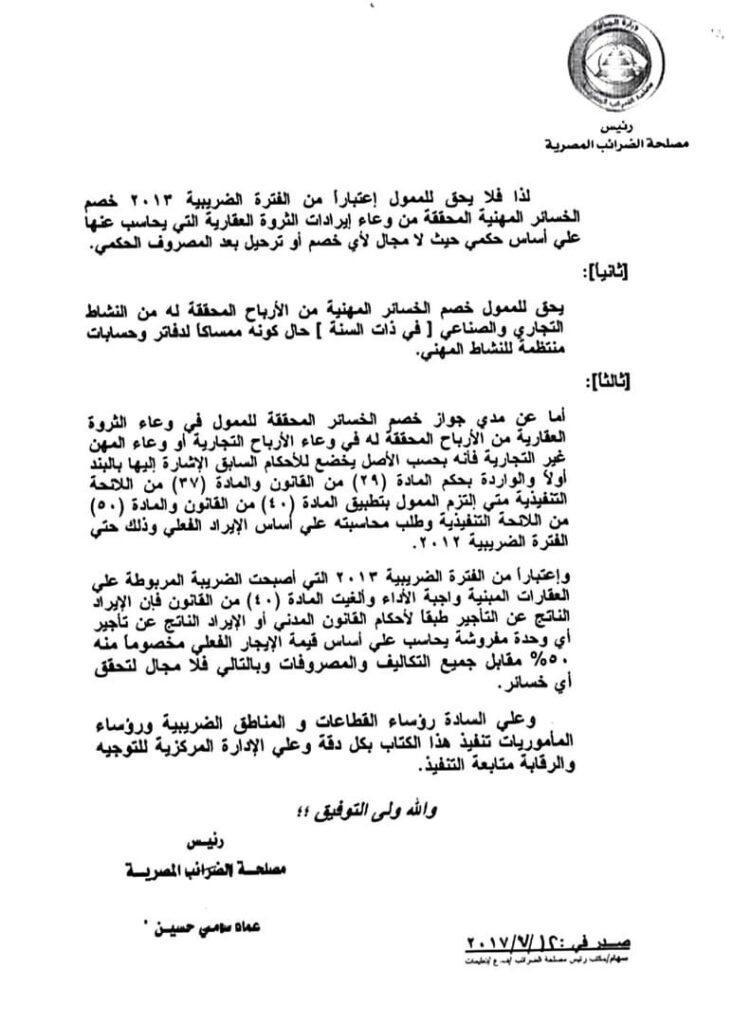

نستكمل ونواصل النشر للإرشادات الضريبية، “تعليمات مدى جواز إجراء الخصم بين الخسائر المحققة للممول فى أحد مصادر إيراداته من عناصر ضريبة الدخل وبين الأرباح المحققة فى أى عنصر أخر خاضع للضريبة طبقاً لأحكام القانون رقم (91) لسنة 2005 وتعديلاته”، صادرة عن مصلحة الضرائب المصرية 2017.