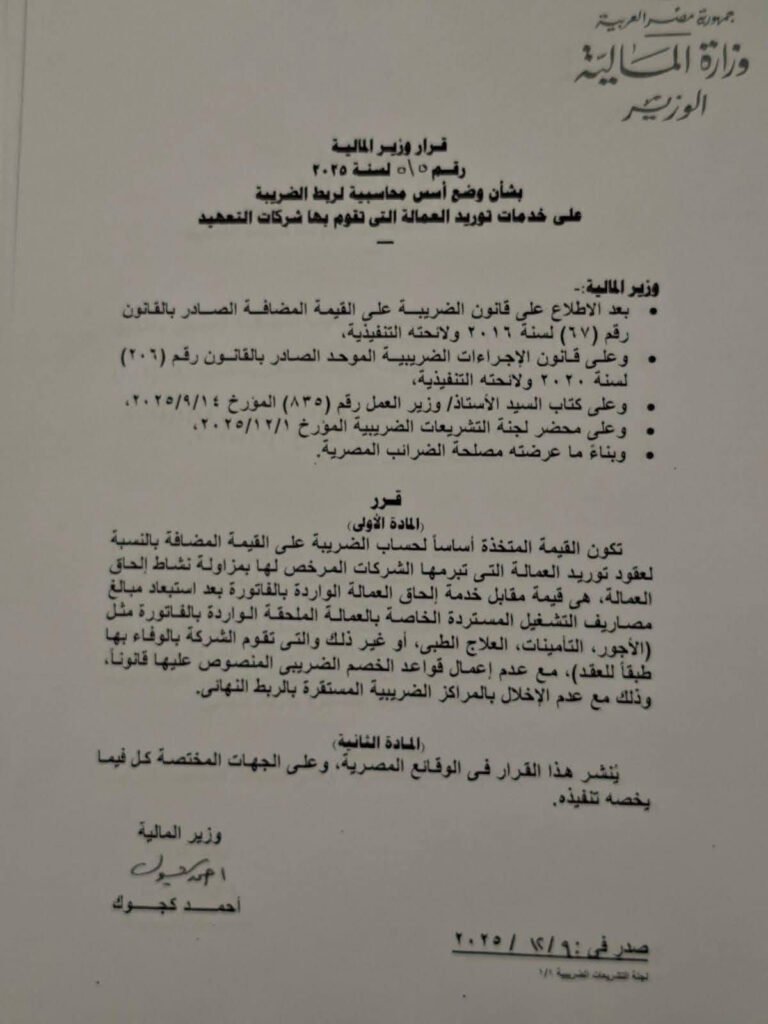

إصدار قرار وزير المالية رقم 515 لسنة 2025

ولتوضيح اختلاف المعاملة الضريبية فيما يخص ضريبة القيمة المضافة عن خدمات توريد العمالة وذلك فى ضوء إصدار قرار وزير المالية رقم 515 لسنة 2025 بتاريخ اليوم 9 ديسمبر 2025 :-

1- فى ضوء تعليمات رقم 29 لسنة 2021 الصادرة عن رئيس مصلحة الضرائب المصرية فإنه يتم التعامل مع إجمالى قيمة فاتورة أداء الخدمة كوعاء للضريبة ويشمل ذلك مرتبات وعلاج وتأمين … إلخ وذلك فى حالة أن العلاقة التعاقدية بين الشركة مؤدية الخدمة ومتلقية الخدمة تشمل هذه البنود وعليه فإن إجمالى قيمة الفاتورة بالكامل فى هذه الحالة تخضع للضريبة وذلك مع إعمال قواعد خصم الضريبة .

2- فى ضوء إصدار القرار الوزارى رقم 515 لسنة 2025 الذى صدر اليوم منذ ساعات قليلة فإن وعاء الضريبة يتم تحديده بمقابل أداء الخدمة فقط بعد استبعاد أى مصاريف مستردة مثل الأجور أو التأمينات أو مصاريف العلاج أو أى مصاريف أخرى تقوم الشركة بالوفاء بها طبقا للعقد مع عدم إعمال قواعد الخصم الضريبى المنصوص عليها قانونا .

كما أشار القرار الوزارى الصادر بعدم المساس والإخلال بالمراكز الضريبية المستقرة بالربط النهائى لها وبمعنى أنه ما تم ربط نهائى عنها كخدمات فى هذا الخصوص يبقى كما هو دون تغيير .

مرفق صورة القرار الوزارى رقم 515 لسنة 2025 وكذلك تعليمات رقم 29 لسنة 2021 الصادرة فى هذا الخصوص