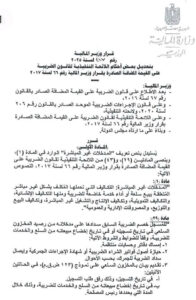

تفاصيل قرار وزير المالية رقم ٤١٨ لسنة ٢٠٢٥ بشأن تعديل اللائحة التنفيذية لقانون ضريبة القيمة المضافة

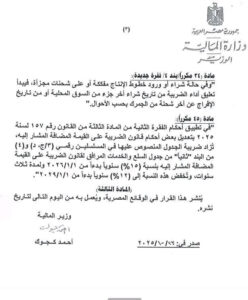

® لا تخضع الدفعات المقدمة على عقود المقاولات لضريبة القيمة المضافة لانها طويلة الاجل

© في حالة شراء أو ورود خطوط الإنتاج مفككة أو على شحنات مجزأة، فيبدأ تعليق أداء الضريبة من تاريخ شراء أخر جزء من السوق المحلية أو من تاريخ الإفراج عن أخر شحنة من الجمرك بحسب الأحوال.”

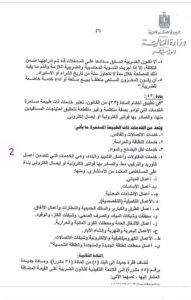

© “المدخلات غير المباشرة:

التكاليف التي تحملها المكلف بشكل غير مباشر المتعلقة ببيع سلعة أو أداء خدمة خاضعة للضريبة و منها التكاليف الإنشائية والتكاليف التمويلية، و تكاليف الإنتاج و التشغيل غير المباشرة، و تكاليف البيع والتوزيع، و المصروفات الإدارية والعمومية”.

© للمسجل خصم الضريبة السابق سدادها على مدخلاته من رصيد المخزون السلعي في تاريخ تسجيله أو في تاريخ إخضاع مبيعاته من السلع والخدمات للضريبة، وفقاً للضوابط و الشروط الآتية:-

١ – إمساك دفاتر وحسابات منتظمة.

٢ – حيازة أصول فواتير الشراء الضريبية أو شهادة الإجراءات الجمركية و إيصال سداد الضريبة للجمرك،

٣ – تقديم بيان بالمخزون السلعي على نموذج (۱۲۳) ض.ق.م في الحالتين الآتيتين:

أ – في تاريخ التسجيل، وذلك رفق طلب التسجيل.

ب – في تاريخ إخضاع مبيعاته من السلع و الخدمات للضريبة، وذلك خلال المدة التي يحددها رئيس المصلحة.

https://www.eta.gov.eg/sites/default/files/2025-12/mof.decision.no_.418.of_.2025.pdf