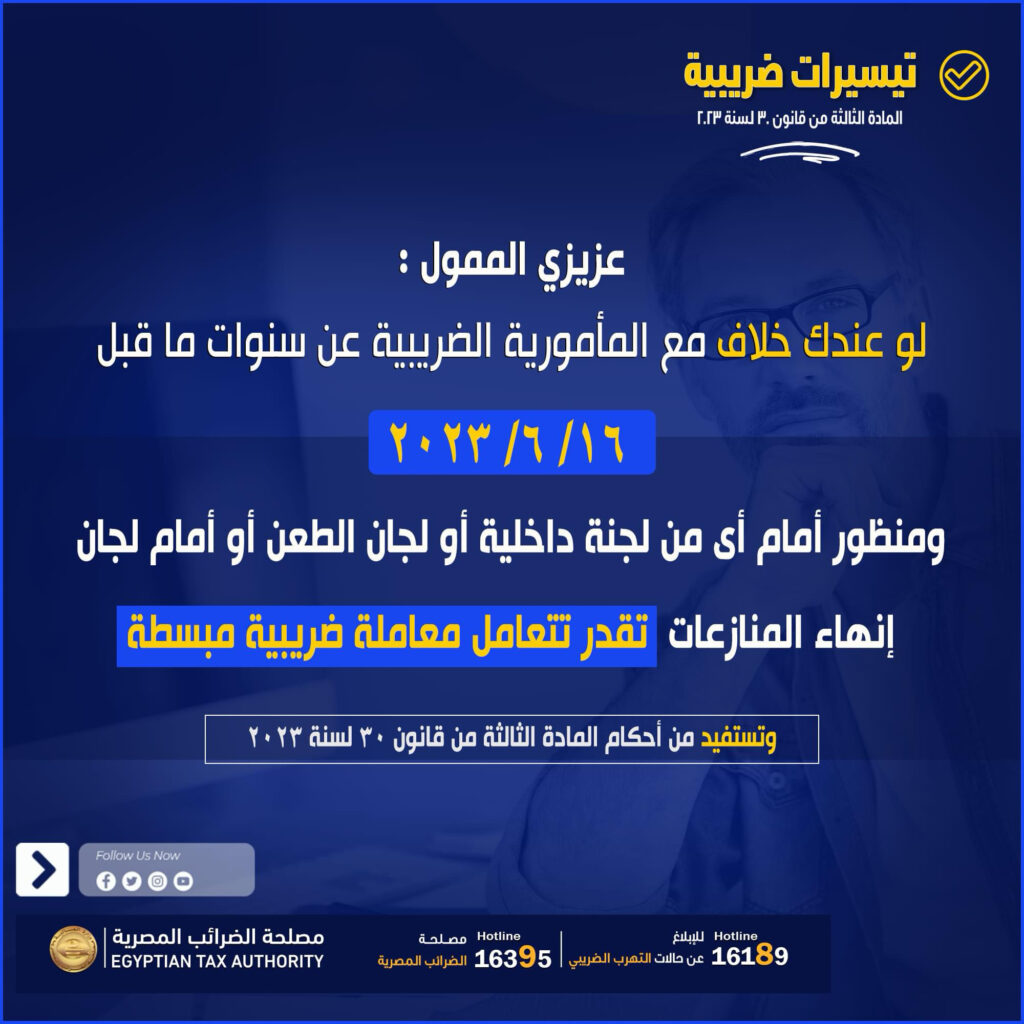

لو عندك خلاف مع المأمورية الضريبية عن سنوات ما قبل 16/ 6/ 2023 ومنظور أمام أى من لجنة داخلية أو لجان الطعن أو أمام لجان إنهاء المنازعات تقدر تتعامل معاملة ضريبية مبسطة وتستفيد من أحكام المادة الثالثة من قانون 30 لسنة 2023.

لذلك :

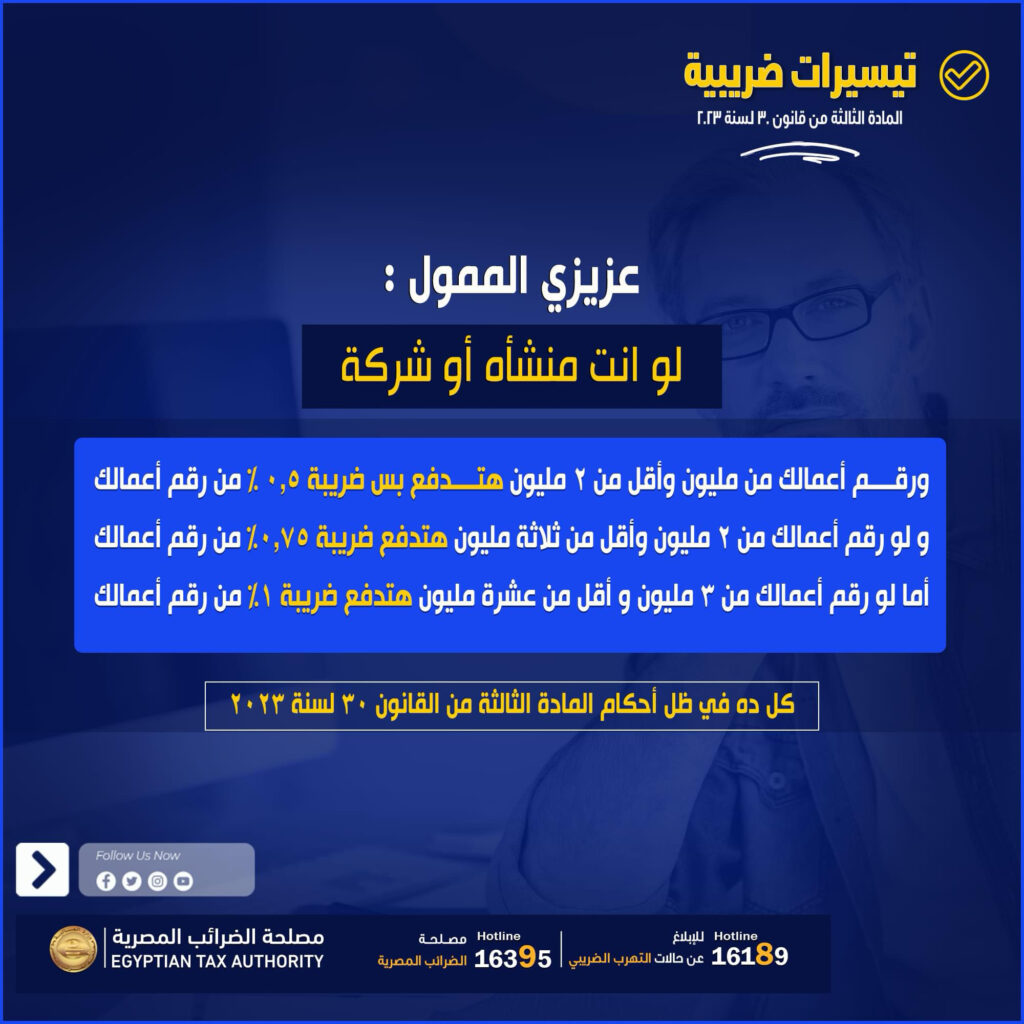

لو انت منشأه أو شركة ورقم أعمالك من مليون وأقل من 2 مليون هتدفع بس ضريبة 5. % من رقم أعمالك .

و لو رقم أعمالك من 2 مليون وأقل من ثلاثة مليون هتدفع ضريبة 75,٪ من رقم أعمالك

أما لو رقم أعمالك من 3 مليون و أقل من عشرة مليون هتدفع ضريبة 1% من رقم أعمالك

كل ده في ظل أحكام المادة الثالثة من القانون 30 لسنة 2023.

اذن :

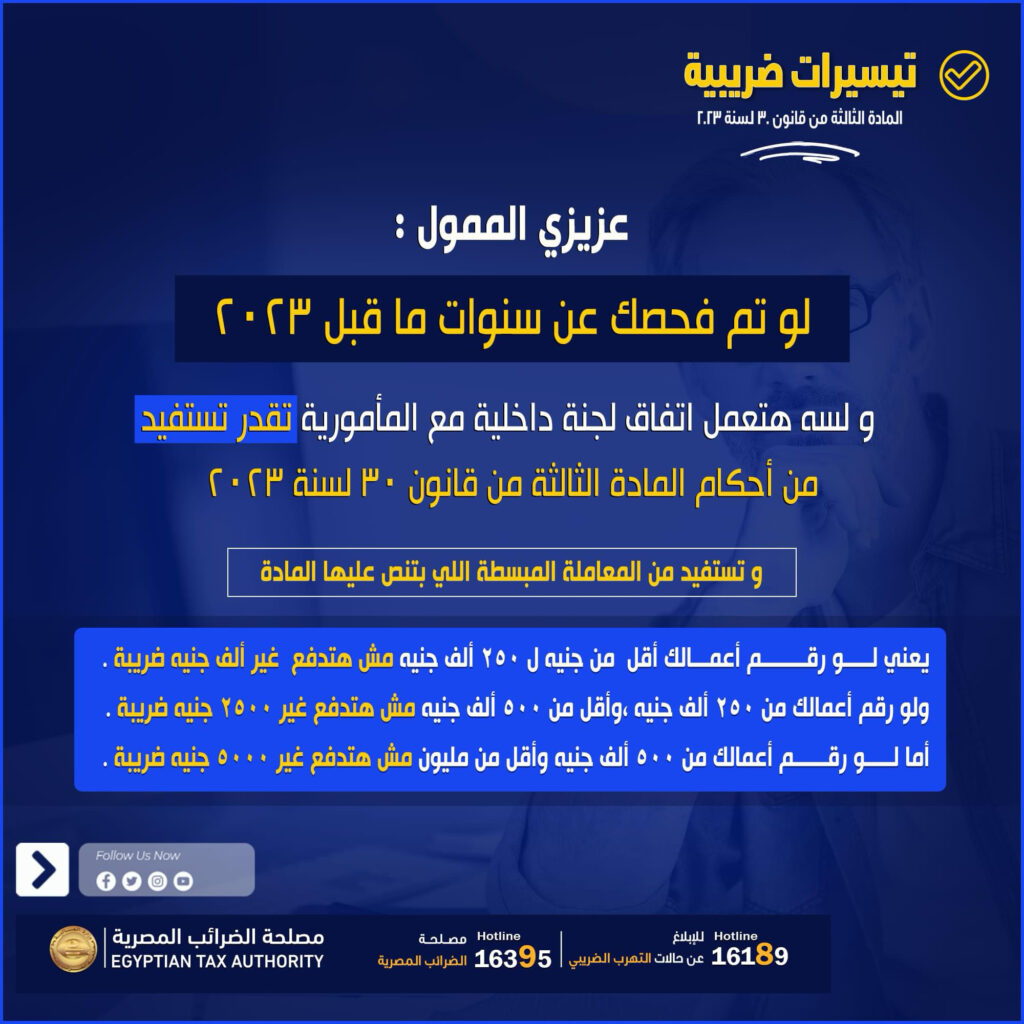

لو تم فحصك عن سنوات ما قبل 2023، و لسه هتعمل اتفاق لجنة داخلية مع المأمورية تقدر تستفيد من أحكام المادة الثالثة من قانون 30 لسنة 2023

و تستفيد من المعاملة المبسطة اللي بتنص عليها المادة .

يعني لو رقم أعمالك أقل من جنيه ل 250 ألف جنيه مش هتدفع غير ألف جنيه ضريبة .

ولو رقم أعمالك من 250 ألف جنيه ،وأقل من 500 ألف جنيه مش هتدفع غير 2500 جنيه ضريبة .

أما لو رقم أعمالك من 500 ألف جنيه وأقل من مليون مش هتدفع غير 5000 جنيه ضريبة._