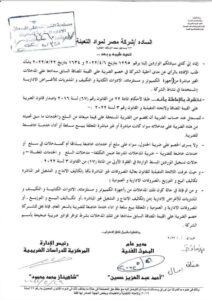

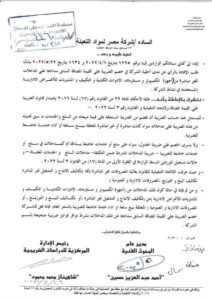

فتوى البحوث الضريبية بشأن ضريبة القيمة المضافة

عن مدى أحقية الشركة في خصم الضريبة علي القيمة المضافة السابق سدادها على المدخلات الغير مباشرة من أجهزة الكمبيوتر ومستلزماته الادوات الكتابية و التكييف و المشتريات للأغراض الادارية المستخدمة في نشاط الشركة .

- طبقا لأحكام المادة ٢٢ من القانون رقم (٦٧) لسنة ٢٠١٦ بإصدار قانون الضريبة على القيمة المضافة ولائحته التنفيذية والقانون رقم 3 لسنة ٢٠٢٢ :

- للمسجل عند حساب الضريبة أن يخصم من الضريبة المستحقة على قيمة مبيعاته من السلع والخدمات ما سبق تحميله من هذه الضريبة على مدخلاته سواء كانت مباشرة أو غير مباشرة المتعلقة ببيع سلعة أو أداء خدمة خاضعة للضريبة.

ولا يسرى الخصم على ضريبة الجدول، سواء على سلع أو خدمات خاضعة بذاتها أم كمدخلات في سلع أو خدمات خاضعة للضريبة – ضريبة المدخلات المدرجة ضمن التكلفة – مدخلات السلع و الخدمات المعفاة – و حالات تسجيل الموردين المبسط الواردة في الفقرة الأولى من المادة (۱۷) من القانون ٣ لسنة ٢٠٢٢ .

و حيث عرفت اللائحة التنفيذية للقانون بعالية المصروفات غير المباشرة بأنها تكاليف الانتاج و التشغيل غير المباشرة تكاليف البيع و التوزيع المصروفات الادارية و العمومية )

و من ثم فإنة في حالة كون تلك المدخلات من أجهزة الكمبيوتر ومستلزماته الادوات الكتابية و التكيف و المشتريات للأغراض الادارية ) من تكاليف الانتاج و التشغيل غير المباشره ، أو تكاليف البيع و التوزيع ، أو المصروفات الادارية و العمومية ( المتعلقة ببيع سلعة أو اداء خدمة خاضعة للضريبة بالسعر العام، فإنة يحق للشركة خصم الضريبة على القيمة المضافة السابق سدادها عن تلك المدخلات بشرط توافر فواتير ضريبية صحيحة بأسم الشركة .