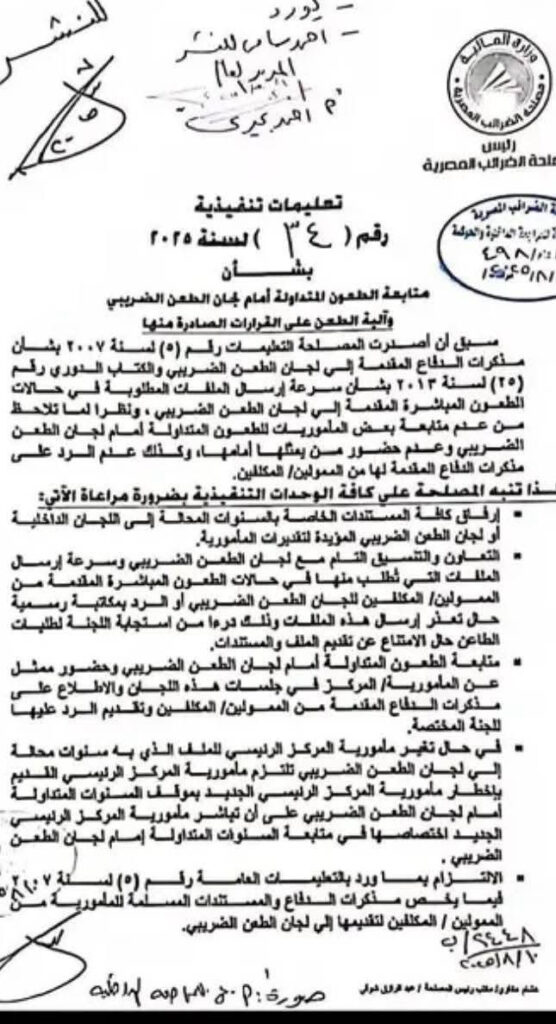

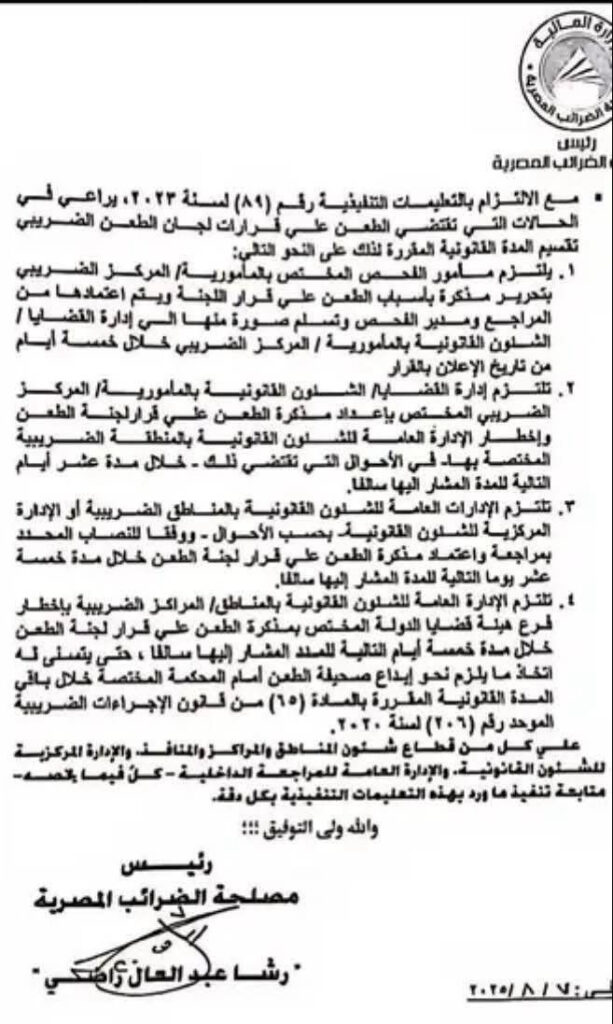

تعليمات جديدة مصلحة الضرائب بشأن لجان الطعن

- تفاصيل

- إرفاق كافة المستندات الخاصة بالسنوات المحالة إلى اللجان الداخلية أو لجان الطعن الضريبي المؤيدة لتقديرات المأمورية.

-التعاون والتنسيق التام مع لجان الطعن الضريبي و سرعة إرسال الملفات التي تطلب منها في حالات الطعون المباشرة المقدمة من الممولين المكلفين للجان الطعن الضريبي أو الرد بمكاتبة رسمية حال تعذر إرسال هذه الملفات وذلك درءا من استجابة اللجنة لطلبات الطاعن

- حال الامتناع عن تقديم الملف والمستندات.

متابعة الطعون المتداولة أمام لجان الطعن الضريبي وحضور ممثل عن المأمورية المركز في جلسات هذه اللجان والاطلاع على مذكرات الدفاع المقدمة من الممولين المكلفين وتقديم الرد عليها للجنة المختصة.

- في حال تغير مأمورية المركز الرئيسي للملف الذي به سنوات محالة إلى لجان الطعن الضريبي تلتزم مأمورية المركز الرئيسي القديم بإخطار مأمورية المركز الرئيسي الجديد بموقف السنوات المتداولة أمام لجان الطعن الضريبي على أن تباشر مأمورية المركز الرئيسي -الجديد اختصاصها في متابعة السنوات المتداولة إمام لجان الطعن الضريبي .

- الالتزام بما ورد بالتعليمات العامة رقم (٥) لسنة ٢١٠٧ فيما يخص مذكرات الدفاع والمستندات المسلمة للمأمورية من الممولين / المكلفين لتقديمها

- إلى لجان الطعن الضريبي