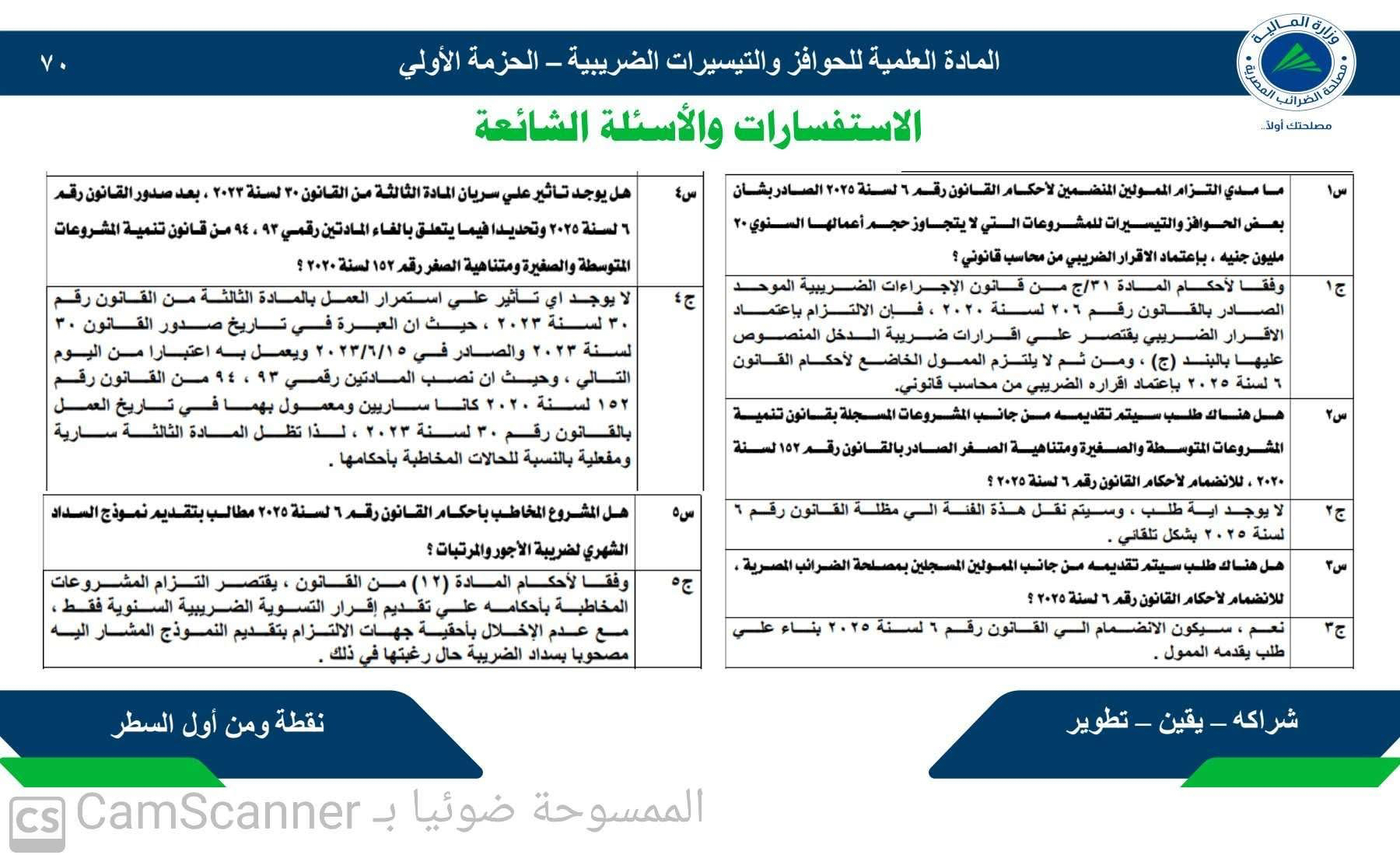

الضرائب تجيب عن عدة أسئلة مهمة وكانت كالتالي:

– ما مدى إلتزام الممولين الخاضعين لأحكام القانون رقم (6) لسنة 2025، بإعتماد الإقرار الضريبي من محاسب قانوني ؟

– هل هناك طلب سيتم تقديمه من جانب المشروعات المسجلة بقانون تنمية المشروعات المتوسطة والصغيرة ومتناهية الصغر للإنضمام لأحكام القانون رقم (6) لسنة 2025 ؟

– هل هناك طلب سيتم تقديمه من جانب المسجلين بمصلحة الضرائب المصرية للإنضمام لأحكام القانون رقم (6) لسنة 2025 ؟

– هل يوجد تأثير على سريان المادة الثالثة من القانون رقم (30) لسنة 2023، بعد صدور القانون رقم (6) لسنة 2025، وتحديداً فيما يتعلق بإلغاء المادتين رقمي 93 و 94 من قانون تنمية المشروعات المتوسطة والصغيرة ومتناهية الصغر ؟

– هل المشروع المخاطب بأحكام القانون رقم (6) لسنة 2025، مطالب بتقديم نموذج السداد الشهري لضريبة الأجور والمرتبات ؟