فقد انتهت الفتوى إلى أنه فى حاله ما اذا كان الممول غير مقدم إقراره الضريبي عن سنوات النزاع أو مقدمه بدون ضريبه أو مقدمه بخسائر فيجوز له تسويه النزاع بضريبه ١٤٠ % من ضريبه اخر اتفاق سابق على الفتره الضريبيه محل النزاع طبقا لحكم الماده ٤ من القانون ٥ لسنه ٢٠٢٥

ويصلح الاتفاق السابق على سنه النزاع لتسويه سنه النزاع بضريبه ١٤٠ % حتى لو كان هذا الاتفاق تم طبقا لقانون التيسيرات الضريبيه 5 لسنه 2025

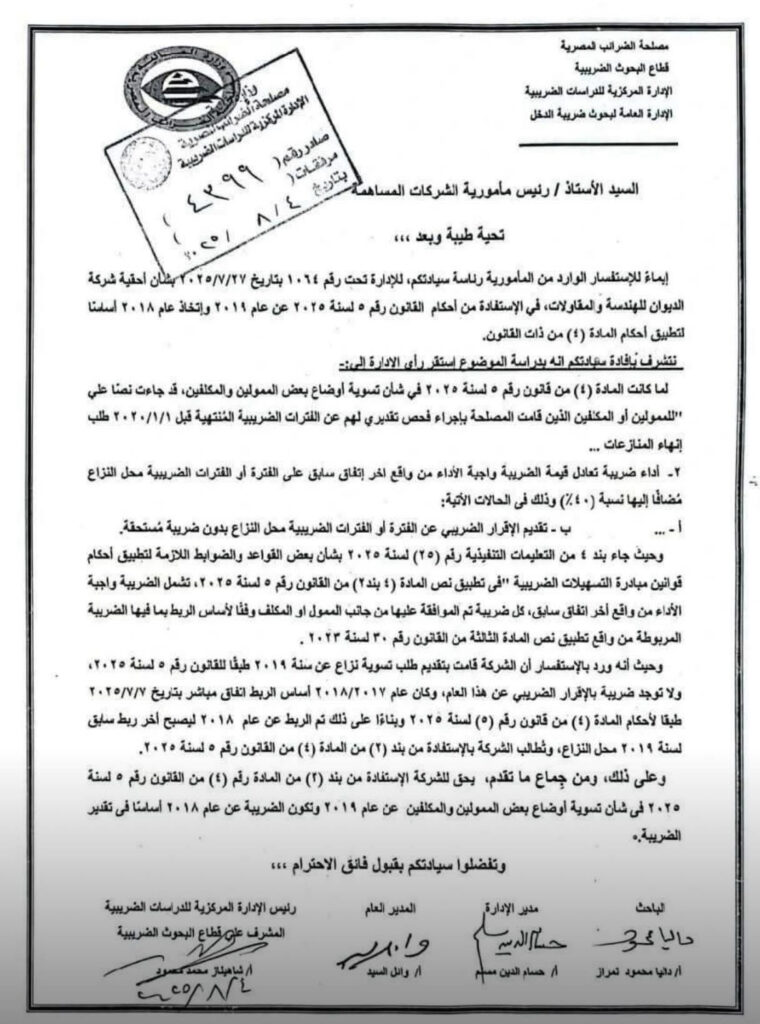

بمعنى أنه لو ممول عنده نزاع عن سنه 2018 و 2019 وكان مقدم إقرار 2018 بضريبه و 2019 بدون ضريبه

ففى هذه الحاله سيتم تسويه النزاع عن سنه 2018 بالاتفاق على سداد ضريبه 130% من ضريبه الإقرار ثم يتم تسويه النزاع عن سنه 2019 بضريبه 140% من ضريبه هذا الاتفاق الذي تم عن سنه 2018